Источник: ПРАВО.RU

С каждым годом на рынок выставляется все больше долгов. Так, например, по данным« Эксперт Северо-Запад», в 2016 году было перепродано 10 млрд руб. задолженности по микрозаймам(что на 28% больше прошлого года), а в этом году цифра может достигнуть 12 млрд руб. При этом микрозаймы — наиболее проблемный сектор, и доля невозврата в нем достигает 45−50% от всех выданных денег. Всего же, по сведению ИАА« Деловые новости», рынок продажи долгов в 2015 году составил 444 млрд руб., в 2016 году — 486 млрд руб.

Заниматься покупкой долгов могут любые лица, но некоторые делают это профессионально, например, коллекторы. Покупатель зарабатывает на разнице между суммой долга и его продажной стоимостью. Она образуется из-за дисконта, в который закладываются ожидаемые риски покупателя(цессионария), его вознаграждение, а также ряд расходов на фактическое взыскание денег.

Почем долг?

На стоимость покупки задолженности влияет множество факторов: и сумма долга, и сложность дела, и сроки просрочки, однако основополагающим фактором с точки зрения ценообразования является наличие или отсутствие у должника ликвидных активов, на которые можно наложить взыскание. Обеспеченные долги всегда стоят дороже. Поэтому разброс цен очень большой и колеблется в среднем от 10% до 75% номинальной стоимости долга. При этом, по словам руководителя аналитического отдела Бюро присяжных поверенных« Фрейтак и Сыновья» Максима Петрова, иногда банки продают коллекторам портфель долгов по потребкредитам даже за 3% от общей суммы.

« Покупка долгов очень схожа с игрой на бирже ценных бумаг. Если вы располагаете свободными финансовыми активами и временем, при правильном подходе можно за один год увеличить свой капитал в несколько раз», — считает юрист АБ «Казаков и партнёры» Василий Фотинский. Кстати, купить дебиторскую задолженность можно на торгах — есть специализированные электронные площадки, занимающиеся ее реализацией.

Какие долги покупать?

« Самое безопасное и прибыльное — это приобретение долгов организации со стабильным финансовым положением, у которой большие активы и нет серьезной кредиторской задолженности», — считает Фотинский. «С точки зрения исполнения обязательств наиболее выгодным является скупка задолженности к государственным организациям или крупным компаниям. Наименее эффективно взыскивать задолженность с физического лица», — добавляет адвокат МКА« Князев и партнёры» Зиннур Зиннятуллин. «Для инвестиций интересны потребительские требования к крупным платежеспособным корпорациям, которые либо нарушают условия договора с клиентом, либо, что реже, включили в договор незаконное условие. Это и надо проверять. Если планируется поставить дело на широкую основу, то необходимо изучить не только договорную документацию, но и как устроен процесс. В больших компаниях права клиента могут быть ущемлены не умышленно, а, например, лишь потому, что процесс жестко детерминирован информационной системой, которую по каким-либо причинам не могут привести в соответствие с законодательством. Очень популярен выкуп долгов страховых компаний, в частности, по ОСАГО. В случае с ОСАГО бизнес практически беспроигрышный. По этой же причине — высококонкурентный», — считает Петров. Он объяснил, как выглядит схема работы автоюриста. Например, страхователь попал в ДТП по вине другого, и теперь ему причитается страховое возмещение. Но страховщик допускает волокиту и не торопится выплатить деньги. Тогда появляется автоюрист, который предлагает в тот же день рассчитаться за ущерб. Он отдает потерпевшему согласованную сумму и подписывает договор цессии. Затем автоюрист проводит оценку повреждений авто в результате ДТП и с ней, а также договором цессии, страховым полисом, заявлением о страховом случае идет в суд. «Там он заявляет более высокую сумму ущерба, добавляя к ней стоимость экспертизы, которую сам же и делает, а также расходы на представителя. За 2015 год так называемые автоюристы заработали на этом 8 млдр руб.», — рассказал Петров.

Что проверить перед покупкой?

« Главную ценность имеет не актив, а информация о нем», — считает генеральный директор Mitra Law Firm Сослан Каиров. Поэтому перед покупкой долга нужно провести большую работу.

- Убедиться в наличии самого обязательства: действительно ли оно, не было ли исполнено, не пропущен ли срок исковой давности, нет ли запрета на его продажу.

- Проверить платежеспособность должника: есть ли у него активы и долги перед другими кредиторами, не начата ли в отношении него процедура банкротства. Если у должника нет ни денег, ни активов, покупка долга не имеет смысла. «В случае, если должник уже находится в стадии банкротства, то шансы заработать на покупке такого долга(да и вернуть уплаченные деньги) резко стремятся в нулю», — считает Фотинский.

- Установить факт существования должника-юрлица — не ликвидирован ли он.

- Изучить судебную практику(если кредитор еще не дошел до суда или проиграл его). «Есть риск формирования судебной практики, направленной на защиту крупного бизнеса. Например, при наличии доказательств заключения договора потребителя с банком, застройщиком, автосалоном, салоном связи и т. п. под влиянием обмана со стороны их представителей суды отказывают потребителям в исках, ссылаясь на свободу договора. Такие долги покупать, конечно, высокорискованно», — заметил Петров.

Партнер ПБ «Олевинский, Буюкян и партнёры» Дмитрий Терентьев также рекомендует перед покупкой разузнать, почему вообще долг продается.

Что прописать в договоре о покупке?

При покупке долга, как правило, заключается договор уступки права требования(он же договор цессии; ст. 388−390 ГК). Юристы советуют прописать в нем, что цедент отвечает за действительность требования долга. Но это не единственная рекомендация. «В нашей практике был случай, когда стороны согласовали в договоре, что передаются все права требования цедента к должнику, существующие на момент уступки. Уступке долга предшествовали судебные споры между цедентом и должником. Уже после сделки было отменено судебное решение, признававшее правомерным безакцептное взыскание с должника части суммы задолженности. В результате цеденту пришлось возвратить должнику взысканную сумму, но сама задолженность на эту сумму сохранилась. Это вызвало спор между цедентом и цессионарием о том, кому принадлежат права требования спорной суммы. Его можно было избежать, если правильно сформулировать в договоре содержание уступаемых требований», — считает адвокат« Андрей Городисский и партнёры» Ольга Зеленская.

Как добиться выплаты долга?

Для начала нужно уведомить должника о состоявшейся сделке. Дальше все будет зависеть от того, до какой из этих стадий дошел прежний кредитор(соответственно, цессионарию нужно начинать с этой стадии и двигаться дальше):

Кстати, в некоторых случаях все эти стадии вполне успешно заменяют переговоры с должником. «В условиях, когда утюги ушли в прошлое, а парогенераторы не обеспечивают необходимого эффекта, главной задачей является создание для должника в рамках правового поля таких условий, при которых выгоднее погасить долг, и чем быстрее, тем лучше. Например, для публичных компаний, которые оценивают репутационные риски, достаточно угрозы подачи заявления о признании должника банкротом. Для недобросовестных должников может стать хорошим стимулом риск привлечения менеджмента к уголовной ответственности. Здесь нужен очень глубокий анализ и тонкий психологический расчет», — считает Каиров.

Если долг обеспечен залогом имущества, можно обратить на него взыскание. Иногда договор предусматривает возможность сделать это во внесудебном порядке(если он удостоверен нотариально) — в этом случае достаточно получить исполнительную надпись нотариуса.

Последние несколько лет российский рынок захлестнул бум кредитования. По некоторым оценкам до 80% трудоспособного населения России воспользовалось услугами потребительского кредитования. Возьмем официальную статистику банков - 5% выданных кредитов не возвращаются, - учтем мнение экспертов, оценивающих объем невозврата в 15% и получим оптимистичные 10%. Оптимистичные для тех, кто увидит в этой цифре огромный и главное пока свободный рынок для компаний, строящих свой бизнес на сборе долгов.

Сегодня в нашей статье пойдет речь о коллекторском бизнесе.

Особая привлекательность коллекторского бизнеса помимо высокой емкости рынка (свыше 200 000 млн. долл.) в низких входных барьерах. На сегодняшний день чтобы открыть агентство по сбору долгов не требуется никаких лицензий и разрешений. Стол, стул, оргтехника (желательно вместе с офисом), телефон (лучше несколько), транспортное средство (для выезда к должникам) и вы готовы покорять финансовый Олимп, став непримиримым врагом злостных неплательщиков.

Но довольно патетики - перейдем к фактам.

Доход коллекторских компаний - это определенный процент от размера погашенных с вашей помощью долгов. Размер его может варьироваться от 10 до 50% в зависимости от срока задолженности, региона, и собственно самого должника. Как правило, средняя ставка коллекторского агентства – 25-30% от размера реально погашенных сумм.

Итак, первый шаг , который вам предстоит сделать после регистрации компании - найти заказчика, который согласится доверить вам работу по сбору долгов со своих проблемных клиентов. Как правило, крупные коллекторские компании предпочитают работать с юридическими лицами, но молодые компании часто готовы решать проблемы возврата долгов любого физического лица, обратившегося к ним. И все же основными клиентами агентств по сбору долгов по понятным причинам являются юридические лица, именно среди них и стоит начать поиск вашего первого заказчика. Потенциальных заказчиков можно разделить на несколько категорий: банки и кредитные учреждения, страховые компании, операторы сотовой связи, торговые компании и организации из сферы ЖКХ. Наиболее крупные, а значит и интересные компании из перечисленных сфер обычно уже работают с коллекторскими компаниями или имеют свой отдел по сбору долгов. Но попробовать предложить свои услуги все-таки стоит. Если вы уверены в своем профессионализме - можно предложить поработать с клиентами, которых ваши конкуренты отбраковали в число безнадежных. Если вам удастся вернуть такие долги, возможно, вы получите пробный заказ.

И вот теперь начинается непосредственная работа с должниками .

Первый этап - сортировка полученных долгов по времени просрочки платежа. Чем корче этот срок - тем выше вероятность вернуть долг. Для долгов просроченных на срок до 30 дней – размер возврата доходит до 80%. Но чем выше срок задержки платежа, тем меньше шансов вернуть долг. Задолженность подразделяется на «раннюю» 60-120 дней и «позднюю» - 120-180.

Также стоит выбрать долги, по которым проводилась предварительная работа собственным отделом по сбору долгов заказчика. Вероятность успешного возврата по таким делам - не выше 40%, по этой причине коллекторские агентства стремятся, чтобы таких долгов в переданной им базе было как можно меньше.

При стандартном потоке «необработанных» долгов положительный результат может доходить до 60-70%, перемножьте это на стандартную комиссию 25%, и определите минимальный суммарный объем необходимых вам заказов, чтобы выйти на самоокупаемость.

Однако вернемся к работе. Долги рассортированы - настало время переходить к общению с должниками. На первом этапе практикуется обзвон клиентов и рассылка SMS -напоминаний о долге. Результаты первого же обзвона позволяют провести деление должников по основным типам:

Забывчивые - неорганизованные товарищи, легко относящиеся к долгам, и живущие по принципу – берешь чужие и на время – отдаешь свои и навсегда.

Должники в силу обстоятельств - внезапная болезнь, потеря работы и прочие непредвиденные обстоятельства, значительно повлиявшие на платежеспособность должника

Борцы за справедливость - отказываются платить «завышенный» процент, сборы о которых их якобы не предупреждали и прочее.

Мошенники - лица, изначально бравшие кредит без намерения его отдавать. Радует, что число подобных заемщиков по статистике не превышает 10%-15%.

Понятно, что работа с каждой категорией должников должна строиться по-разному. Для некоторых достаточно одной беседы, разъясняющей неблагоприятные последствия дальнейшей задержки долга, но со значительной долей неплательщиков все-таки придется встречаться лично.

Следующий этап - разъяснительная работа с близкими родственниками должника, расклейка объявлений в подъезде (ставка на стыд перед соседями) или отправка уведомления о нежелании погашать долги на работу (принцип тот же).

Вообще методов испортить жизнь должнику у опытной коллекторской компании множество, включая ограничение выезда должника за рубеж.

Но это на последнем судебном этапе. Теперь вам без юриста уже не обойтись. Именно поэтому так часто коллекторские услуги оказывают юридические компании. Обычно суд принимает сторону кредитора и обязует должника выплатить всю задолженность, включая проценты и штрафы. На имущество должника накладывается арест, и оно распродается на аукционе. Но это уже технические подробности...

Обычно до суда дело не доходит. Для большинства решающим стимулом погасить долг является получение судебной повестки. Как видите деятельность коллекторских компаний связана, прежде всего, с досудебными методами сбора долгов. А потому особенно востребованы в этом бизнесе психологические навыки работы с людьми и значительная «толстокожесть» - вам придется выслушать много трагических историй, не говоря о потоке агрессии, неизбежном в таком неблагодарном деле.

Теперь несколько слов о необходимом персонале : в крупной коллекторской компании помимо неизменных руководителя и бухгалтера, как правило, имеется call -центр (как правило студенты), юридический отдел, специалисты по исполнительному производству, служба выезда и курьер.

Оплата труда как фиксированная (для обзвонщиков), так и сдельная. Коллекторы (непосредственно встречающиеся с клиентами) получают до 15-20% от итогового вознаграждения за работу, юристы - 20-30%. Но это все-таки приблизительные цифры и каждая коллекторская фирма выстраивает систему вознаграждений по-своему.

Ну вот собственно наверное и все. Конечно, как и в любом бизнесе, коллекторская деятельность имеет множество нюансов известных профессионалам рынка. Но чтобы стать профессионалом, надо с чего-то начинать. И лучше начинать сейчас, пока рынок относительно молод и еще далек от насыщения…

Инвестируем в дебиторку

Заработок на дебиторской задолженности

Развивающиеся интернет технологии регулярно расширяют перечень способов заработка. Не так давно этот список пополнился еще одной возможностью. Речь идет о приобретении дебиторской задолженности, доступном не только банковским структурам и юридическим лицам, но и рядовым гражданам. Как и в случае , заработок на дебиторке доступен каждому, однако мало кто знает о нем. На мой взгляд, сейчас отличный момент для начала работы на долговом рынке России. Можно приобрести за несколько десятков тысяч рублей (бываю лоты и менее 1000 рублей) право требования задолженности на несколько сотен тысяч рублей и реализовать его описанными в этой статье способами. Доход с одного лота может составлять сотни процентов.

В этой статье я расскажу о следующих моментах:

Что такое дебиторка

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Задолженность предприятия может быть кредиторской и дебиторской. Кредиторская задолженность – это когда должно само предприятие, а дебиторская – это когда «должны» предприятию. Бухгалтерским языком, это сумма долгов предприятию от сторонних организаций, фирм, юридических и физических лиц. В физическом смысле – это не оплаченные партнерами-дебиторами услуги или товары.

Дебиторская задолженность, хоть и не является прямым убытком, но может таковым стать в связи с отсутствием по тем или иным причинам гарантий, что она когда-то будет погашена. В этом случае задолженность будет подлежать списанию и станет прямым убытком предприятия. Поэтому, несмотря на то, что дебиторская задолженность считается активом, значительные размеры не являются ее положительной характеристикой. Ведь предприятие, ни при каких условиях, не сможет пустить ее в оборот, например, расплатиться за те же услуги или товары.

Дебиторская задолженность возникает по вполне предсказуемым причинам:

- неоплата услуг или товаров;

- предоплата за услуги или товары;

- подотчетные средства сотрудников, например, полученные для приобретения материалов или командировочных расходов;

- невозвращенные займы сотрудников предприятия.

По указанным выше причинам, предприятия стараются держать уровень дебиторской задолженности на приемлемом уровне, что бы не получить вместо активов убытки.

Виды дебиторки

Основной характеристикой дебиторской задолженности, помимо ее размера, являются сроки ее погашения. По срокам дебиторка бывает:

- нормальная (срок погашения которой предполагается в ожидаемые сроки);

- просроченная (не погашенную в договорные сроки).

По степени вероятности погашения, дебиторская задолженность может быть:

- ожидаемой – сроки погашения которой находятся в пределах договорных;

- сомнительной – погашению которой препятствуют какие-либо обстоятельства, например, отсутствие договора или другого документа, подтверждающего наличие долга;

- безнадежной – сроки погашения которой превысили срок исковой давности или долги принадлежат предприятию, находящемуся под процедурой банкротства.

Важно: Срок исковой давности составляет 3 года, и все решения по погашению дебиторской задолженности должны приниматься до его истечения.

Как видно, все разновидности связаны между собой и плавно перетекают из одного вида в другой – от лучшего к худшему.

Как снизить дебиторскую задолженность

Способы снижения дебиторской задолженности начинают применяться еще на стадии заключения договоров с потенциальным дебитором. Эти способы заключаются в следующем:

- правильно произвести оценку финансового состояния контрагента;

- правильно оформить все необходимые документы, подтверждающие отношения между предприятиями.

Если же задолженность все-таки образовалась, бухгалтерия предприятия должна вести систематическую работу по ее погашению, не исключая и подготовку документов для предъявления исковых требований.

Как заработать на дебиторской задолженности

Дебиторская задолженность становится причиной финансовой неустойчивости предприятия, а для предприимчивых организаций и граждан она может стать неплохим источником дохода. Имеется в виду процедура переуступки прав требования долга, регламентируемой гражданским и налоговым законодательством, так называемая «цессия». Зачастую организации, которые, в силу каких-либо обстоятельств не ожидают возврата долга, передают свои права третьему лицу. Следует заметить, что примерно так же может меняться и должник.

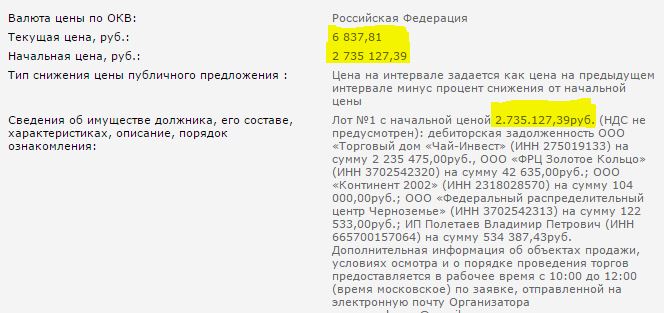

Вот пример сделки с продажей права требования сделки.

Здесь можно получить бесплатную методичку о технологии покупки дебиторки, описанной в видеоролике. Причиной переуступки прав требования может послужить и стесненность в средствах организации-кредитора. Для того, что бы выручить часть средств, замороженных в дебиторской задолженности, так как эта организация не может требовать выполнения обязательств до истечения контракта, она переуступает свои права третьему лицу. Заинтересованность этого лица может заключаться как в оплате меньшей суммы за право требования, чем сама дебиторская задолженность, либо перспектива получения с должника неустойки или процентов. Вот именно этим третьим лицом может стать любой желающий и разбирающийся в этом вопросе.

Основным местом приобретения дебиторской задолженности являются публичные аукционы – торги, проводимые в электронной форме. По большей части на них к продаже выставляется имущество и дебиторская задолженность предприятий-банкротов. В настоящее время существует множество ресурсов – электронных площадок, занимающихся реализацией имущества должников.

Но иногда встречается и дебиторка вполне состоятельных организаций, образовавшаяся вследствие получения ими авансовых платежей в счет выполнения каких-либо услуг. Например, на продажу может быть выставлена дебиторская задолженность отделения компании сотовой связи, образовавшаяся вследствие переплаты. В этом случае компания-должник может просто ожидать, когда организация, перечислившая слишком большой аванс «наговорит» на сумму дебиторки, а той, в свою очередь, необходимы оборотные средства и она эту дебиторку выставляет на аукцион.

Как можно заработать? Перечислю стратегии заработка на дебиторке:

- перепродажа через аукцион;

- взыскание задолженности через суд или в досудебном порядке;

- погашение своих обязательств. В этом случае необходимо знать, что дебиторская задолженность является имуществом первого уровня, приравниваемое к деньгам или ценным бумагам.

Каждый из этих способов имеет свои особенности. Но, в любом случае их реализация – процесс длительный.

Риски при покупке дебиторской задолженности

Что касается предприятий-банкротов, то возникает совершенно уместный вопрос: «Есть ли гарантия погашения дебиторской задолженности предприятием-банкротом, если ранее она погашена не была?». Действительно, вероятность получения убытков при покупке дебиторки значительно выше, чем при приобретении недвижимости или оборудования предприятия-банкрота. Поэтому, до принятия решения о ее покупке следует тщательно оценить риски неплатежа по этому обязательству. Для этого необходимо:

- оценить рыночную стоимость дебиторской задолженности, то есть, реальную стоимость, которая могла бы быть за нее уплачена в результате реализации на открытом рынке;

- сделать анализ реализации подобных активов на открытом рынке;

- провести анализ положения организации–должника, его правоустанавливающие документы, наличие и стадию процедуры банкротства, наличие документов, подтверждающих задолженность, изучить имущество должника.

Это достаточно сложные процессы, собственно, поэтому сейчас на рынке пока еще нет высокой конкуренции. Как вариант, пользоваться услугами посредников (которые разрабатывают стратегии по востребованию долга) и платить им комиссию с каждой проведенной сделки. Можно попробовать разобраться самостоятельно, начав с приобретения минимальных долговых обязательств и с накоплением опыта увеличивать обороты, но в этом случае есть большая вероятность крупных убытков. Оптимальным вариантом для начинающего инвестора может стать прохождение обучающих курсов.

Как я уже рассказывал, я проходил курсы по работе с аукционами по банкротству в клубе Инвесторантье. У них есть обучающий курс , посвященный заработку на дебиторской задолженности. Курсы платные, но это хорошая , расходы на покупку могут отбиться уже после первой сделки, как в следующем видеоролике.

Я обычно скептически отношусь к платным курсам. Однако, человеческая сущность устроена таким образом, что получив что-либо бесплатно, мы в большинстве случаев воспринимаем это как должное и не используем. В случае с дебеторской задолженностью найти материалы в публичном доступе мне не показалось легким занятием, не говоря уже о качестве найденной информации.

Заключение

Всем профита!

Хотите узнать, как зарабатывать от 150 000 в месяц на дебиторке? Запишитесь бесплатно и примите участие в практическом мастер-классе «Как скупать дебиторские долги за копейки и зарабатывать на взыскании от 150 000 рублей в месяц чужими руками?», который скоро проведет Вадим Куклин!

Заработок на дебиторской задолженности хоть и мало кому известный, но очень эффективный способ получения дополнительного дохода. Огромное количество юридических и физических лиц каждый месяц становятся банкротами, так как теряют способность отвечать по своим долгам и обязательствам. Их имущество выставляется , а также их дебиторская задолженность.

Данную дебиторскую задолженность можно приобрести и абсолютно легальным способом взыскать, зарабатывая на этом хороший доход. Этот бизнес не имеет ничего общего с коллекторами, так как у них нет никаких законных оснований требовать долг. А вы научитесь скупать долговые обязательства, и становиться полноправным кредитором, решая минимум 70% вопросов и споров с должниками через мировое соглашение. Как правильно все это делать, вам подробно расскажет Вадим Куклин на онлайн-мастер-классе «Как скупать дебиторские долги за копейки и зарабатывать на взыскании от 150 000 рублей в месяц чужими руками?».

Также на онлайн-встрече вы еще получите схему, как легко закрыть собственные беззалоговые кредиты. Автор программы имеет большой опыт в сфере взыскания долгов. Он владелец долгового центра «Гарант», зарабатывает именно на взыскании дебиторской задолженности, поэтому дает только свои проверенные схемы и делится бесценным опытом.

Хватит работать «на дядю» и постоянно считать копейки, не позволяя себе покупать то, что вам хочется. Если хотите обрести финансовую независимость, сменить автомобиль, купить квартиру, позволять себе отдыхать, то у вас есть возможность получить эффективно работающую бизнес-идею с пошаговым планом реализации.

Вадим Куклин подробно расскажет вам, как войти в эту нишу с низкой конкуренцией и начать зарабатывать на дебиторке хорошие деньги абсолютно законно, не работая с утра до ночи в офисе.

Также вам обязательно нужно посетить мастер-класс, если у вас есть кредиты, и судебные приставы стучатся в дверь и описывают имущество. Ведь покупка дебиторки позволяет произвести ее взаимозачет за ваш кредит. Вадим Куклин подробно об этом расскажет на онлайн-встрече.

Плюс к тому, что у вас будет секретная формула поиска, анализа и взыскания долговых обязательств для получения дохода от дебиторки или закрытия собственных кредитов, Вадим Куклин еще прилагает к мастер-классу рабочую тетрадь, с помощью которой вам будет проще работать. Записывайтесь бесплатно на мероприятие, вы все это получите!

Отзыв участника мастер-класса по дебиторке:

Огромное спасибо за мастер-класс! Было безумно интересно и очень познавательно. Конечно, переварить столько информации за короткое время нелегко, но учитывая манеру изложения Вадима Куклина, то это существенно облегчает восприятие материала. У меня появилась потребность в новой порции информации, так что скоро . Единственная проблема была со связью, но это дело в моем плохом Интернете дома.

-

Михаил Михайлов